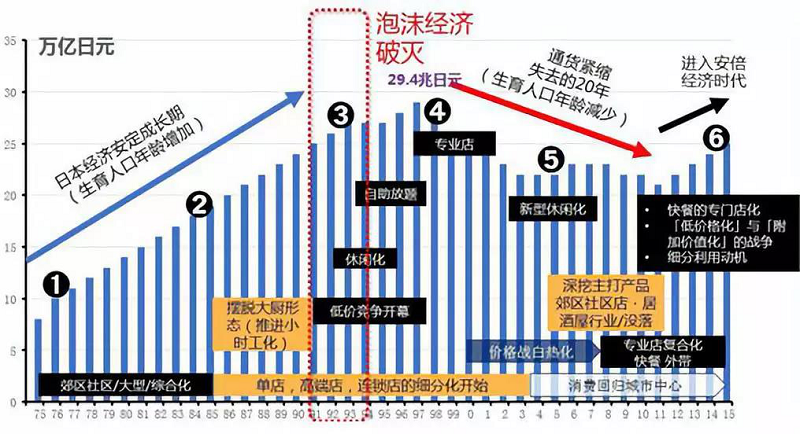

上世纪90年代的日本餐饮业,市场稳步上升但竞争白热化的状态也与我国餐饮当下的情况十分吻合。而在1980年代的日本餐饮行业中,日本餐饮前100强的市场占有率是10%-15%左右,但是到2015年时,前100强的垄断率已经达到了22%,所以我国未来数十年内也将迎来连锁发展的重要时期。

美国7大超市垄断八成农产品食材供应, 批发市场占比较小仅为20%, 有利于食材供应链企业发展。我国以批发市场为中枢的农产品流通体系历史悠久,农批市场承担了目前全国70%~ 80%鲜活农产品的流通,实现农产品集散、调节供求,乃至撮合交易、价格形成、信息传递以及综合服务等重要功能,地位难以取代。

另外中国的冷链物流体系相较欧美仍存在较大差距,根据《2017 年中国农业互联网化研究报告》,我国的预冷保鲜率仅为30%,远低于美国和日本的80%-100%,冷链流通率、冷藏运输率、人均冷库容量和冷库保鲜车保有量也较低,因此我国农产品腐损率远高于美日。

借鉴美日运营模式,创新我国供应链体系

相较于日本和美国,中国的餐饮市场极度分散,品类众多,最大企业营收占比不足0.5%,中小餐厅更迭较快,平均存续时间不足一年,需求不稳定。中国的餐饮供应链实质是对农批市场流通结构的变革重塑。以中央厨房为核心的加工渠道逐渐独立,与流通渠道并行形成多品类双渠道、初具雏形的产业结构。而流通渠道的餐饮供应链实质是对以批发市场为核心的传统生鲜流通渠道的变革重塑。

从这个角度出发,国内餐饮供应链行业市场规模在2.5万亿以上,较仅从下游餐饮角度推算的1.7 万亿规模更为广阔。利用互联网信息技术提升原有低效且次优流通环节的效率,驱动渠道和业态更迭。对于行业存在争议的缩短环节、规模效应两个悖论,零售资本论认为流通环节缩短更在于减少生鲜损耗,以比自由市场更高水平的人效、坪效来压缩流通成本;品类运营适度规模化,既体现规模效应又避免边际递减,而供应链运营的规模效应也同时存在。

我相信中国餐饮供应链的崛起最后一定还是要靠智慧与创造力,完成最后的转变。庖安网专注食材供应配送服务,本着安全食材,优选庖安的理念,从全方位,多维度,展现品牌化,多种合作平台化模式,优化供应链,降本增效的市场化服务,解决食材供应后顾之忧,创新发展,打造食材供应的标杆。请相信我们,食材供应选庖安,我们更专业。