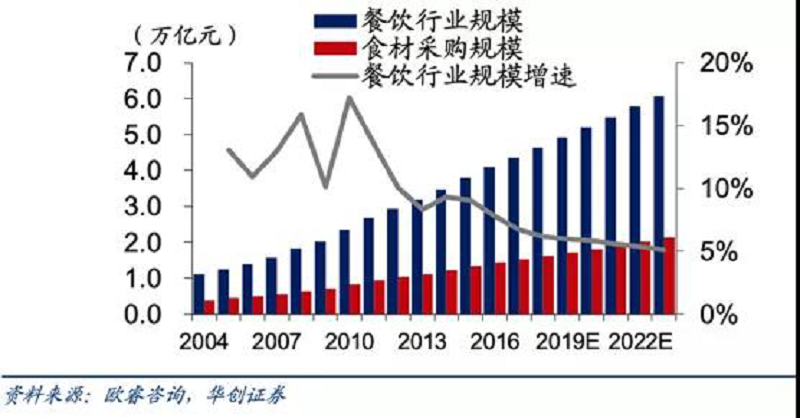

根据欧睿数据显示,2018年我国餐饮业规模4.63 万亿元,近五年复合增速达 7.4%。假设原料采购占收入比35%,食材采购规模达 1.62 万亿元,预计至2023年餐饮业规模达6.07万亿元,五年复合增速达 5.5%, 食材采购规模达2.13万亿元。

中国餐饮行业大众消费占比超过 80%,结构呈现以大众餐饮为主的纺锤型,长尾效应明显,连锁化率相比美日等国具备较大提升空间。餐饮供应链包括从食材生产到消费者的整条产业链,包含原料生产、食材流通、餐饮加工、终端消费者环节。中国餐饮产业链呈现终端消费规模大、多元化,流通以传统分销为主,原料标准化困难、安全难控,终端消费差异化大的特性,因此餐饮供应链整体的可靠性及稳定性存在挑战,受两端挤压,餐饮环节整体呈现集中度较低、盈利水平不高的特征。

一、消费环节:需求量大,需求变化快,口味、区域差异大;同时消费者对餐饮安全重视程度正逐步提高,使得餐饮企业对从食材到加工各个环节的要求不断提高,而中小餐饮企业采购食材溯源能力弱,价格波动大,采购流程不规范,存在一定食品安全风险。

二、餐饮环节:竞争激烈,集中度低(根据欧睿数据,中美餐饮连锁化率 10%vs54%),中小餐饮占比 65% 以上,成本高居不下(房租/人工/原料/水电等),盈利能力低(毛利率约 50%,净利率约 5%);

其中大型、连锁餐饮采购渠道较为成熟,而占比较高的中小餐饮因采购规模小、议价能力弱,常依赖传统渠道,对所购食材质量控制有难度。

三、流通环节:相比美日拥有成熟的供应链企业,国内原料端到餐饮端的流通环节仍以传统批发、分销为主,当地经销商向农户采购,销售至销地批发商,销地批发商分销至门店,存在成本高、效率低、损耗大、信息不对称等问题,目前国内尚无较大规模的供应链企业。

四、原料环节:包含农业、食品加工企业;规模庞大,产地分散,标准化程度低,质量参差不齐。

日本和美国的餐饮零售供应链体系

自20世纪60年代日本餐饮行业开始向美国学习,并从1970年开始产业化进程,日本餐饮业用将近50年的时间完成整个产业循环进程。而中国餐饮行业从2000年开始走向连锁,现在的阶段已经基本对标日本餐饮行业上世纪90年代的状态。