此外,下游的团餐企业连锁经营占比也较低,2017年我国团餐行业前百强企业的营业收入合计仅为601亿元人民币,前百强市场集中度约为5%。而国外的跨国团餐巨头如索迪斯、康帕斯、爱玛客,这三家团餐企业2018年的收入都超过了千亿人民币。其中康帕斯2019年营收308亿美元,位列世界500强第403位。

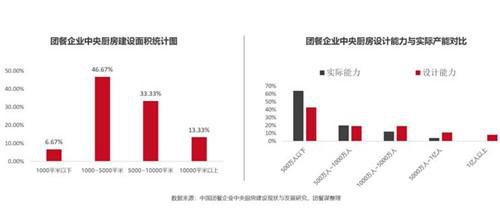

报告还指出,团餐企业认识到中央厨房可以促进食材的规模化集采、有利于品质控制。但数据显示,目前75%的团餐企业中央厨房的设计能力大于实际生产能力,存在普遍的产能浪费。

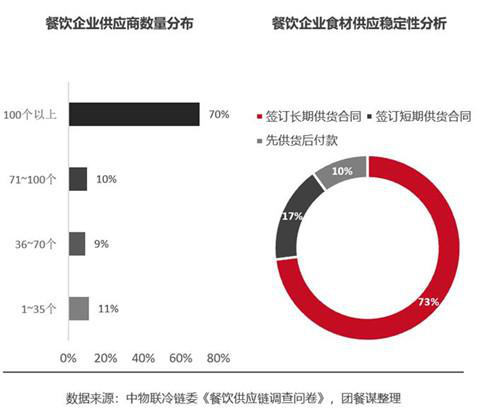

仓储物流生产设施资金投入高、客户开发难度大,以及我国冷链基础设施保有量的落后,中央厨房的资本投入及配套设施的高要求,这些因素共同导致团餐供应链企业在仓储、物流、冷链、设施方面投入意愿也较低,这使得我国团餐供应链的升级改造仍处于起步探索阶段,至今尚未出现成熟的跨区域经营、覆盖全品类的综合性食材供应链服务商。这是中国团餐供应链的现状和不足,但也意味着这是一块广阔的蓝海市场,正在等待有意愿、有实力的团餐供应链企业的挖掘。

报告显示,未来中国团餐供应链发展将呈现供应链产品的标准化和半成品化、先进物流及供应链技术的应用意识正在提升、金融服务加速团餐供应链行业周转效率、食品安全高关注度推动团餐供应链溯源体系建设、从关注安全到关注健康等五大趋势。

报告强调,从源头直采到半成品加工,到全国性高覆盖的仓储物流布局,再到流通全过程的信息化改造,中国团餐供应链的改造升级将是一个艰辛而漫长的过程。这固然提高了门槛,给致力于争夺这一市场的企业带来了巨大的挑战,但同时也筛掉了实力有限的企业,对团餐行业提高市场集中度是一大利好。